Escapando de la Trampa del Ingreso Medio

El crecimiento económico no es un proceso estable, lineal o sin sobresaltos.

El crecimiento económico no es un proceso estable, lineal o sin sobresaltos. La existencia de periodos de crecimiento débil y de estancamiento, junto a otros de enorme dinamismo, llevó a economistas y observadores a formular teorías para captar este hecho y para tratar de explicarlo.

Una de las teorías, con reflejo empírico, más relevante es la llamada "trampa de ingresos medios" (MIC, por sus siglas en inglés). Se trata de una “barrera invisible” que reduce el crecimiento cuando el PIB per cápita alcanza cierto valor. No ha habido una única definición para este concepto desde que el Banco Mundial introdujo el término en 2006, pero el consenso académico define la trampa de ingresos medios como el conjunto de mecanismos que explican cómo el ingreso per cápita de un país queda atrapado en el rango de $5,000 a $10,000.

Según la literatura, un país atrapado en una trampa de ingresos medios ha perdido su ventaja competitiva en la exportación de bienes manufacturados debido al aumento de los salarios y, al mismo tiempo, no puede competir con economías más desarrolladas en el mercado de alto valor agregado.

En nuestro artículo “Convergence Speed and Growth Patterns: A Dynamical Systems Approach”, publicado en la revista Computational Economics, proponemos un nuevo indicador de convergencia basado en las nociones de velocidad y aceleración de convergencia con respecto a un país de ingresos altos de referencia utilizando el enfoque de sistemas dinámicos. Utilizando este indicador, caracterizamos los patrones de crecimiento e identificamos la etapa de desarrollo de diferentes países y regiones, y destacamos una ruta para escapar de las trampas de ingresos medios y bajos. Este indicador, frente a los disponibles, tiene la ventaja de que no es anticausal. No es necesario conocer valores de crecimiento futuros para determinar la situación de estancamiento en un año dado, solo los precedentes.

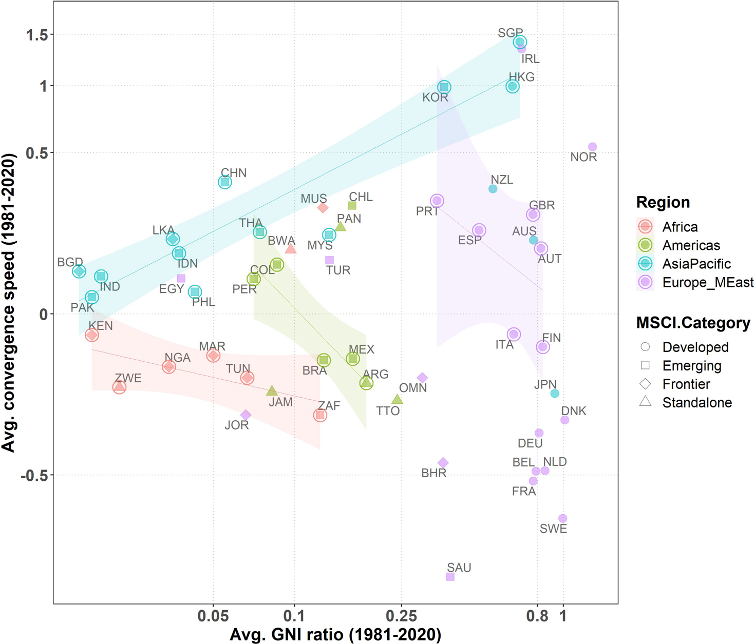

Para tener una vista rápida de las actuaciones históricas comparativas, hemos representado la velocidad de convergencia frente a la relación de GNI, promediada desde 1981 hasta 2020.

Se han excluido los países con series de datos inferiores a 30 años porque sesgarían los resultados, por lo que el gráfico contiene 37 elementos. Entre los países excluidos, 10 formaron parte del bloque soviético antes de 1990 (Polonia, Hungría, República Checa, Croacia, Estonia, Lituania, Kazajistán, Rumania, Serbia) y 3 eran estados árabes (Qatar, Kuwait y el Estado de Palestina).

A pesar de la amplia gama de velocidades de convergencia, el gráfico muestra patrones bien definidos. Para resaltarlos, hemos añadido cuatro regresiones lineales, colocando un círculo alrededor de los puntos utilizados para calcular cada una de ellas. El eje horizontal captura su valor logarítmico y el eje vertical es la raíz cuadrada.

Hemos llamado al grupo de convergencia más rápida el "canal asiático". Incluye a todas las naciones asiáticas excepto Japón. Desde las economías más débiles de este grupo (Bangladesh, Pakistán e India) hasta los Tigres (Singapur, Corea y Hong Kong), las economías asiáticas muestran velocidades de convergencia crecientes y relaciones de GNI. Irlanda se encuentra dentro de este grupo, aunque no se utilizó para calcular la región. Los países en el grupo periférico europeo, incluida Israel, experimentan una reducción de la brecha, pero con velocidades de convergencia decrecientes. Países como Italia, España y Portugal cerraron su brecha de GNI con Estados Unidos, pero la velocidad de convergencia es casi plana para este conjunto. Nueva Zelanda y Australia también caen dentro de este grupo.

En el otro extremo del gráfico, el "canal africano" muestra una disminución de la velocidad de convergencia a medida que experimenta un aumento en su relación de GNI per cápita. Estos países experimentan velocidades de convergencia negativas, lo que sugiere que están en una trampa de ingresos bajos a largo plazo. Jamaica muestra un comportamiento similar. En cuanto a los países de América Latina, Colombia y Perú han disfrutado de velocidades de convergencia promedio débiles pero positivas. Es relevante que México y Argentina, a menudo mencionados como ejemplos de economías atrapadas, se han alejado del GNI de Estados Unidos, mientras que la velocidad de convergencia de Brasil es casi nula. Llamamos a este grupo el "punto de inflexión de América Latina" porque se encuentra justo debajo del "canal asiático".

Hay tres grupos adicionales. En primer lugar, las naciones europeas centrales más ricas, Canadá y Japón, disfrutan de GNI altos, pero han tenido una divergencia a largo plazo de Estados Unidos. En segundo lugar, Botswana, Panamá, Chile y Mauricio tienen un rendimiento similar al asiático, convergiendo más rápido que sus respectivos grupos regionales naturales por región. Por último, los países árabes no muestran un patrón regular.

Es difícil extraer prescripciones de política económica en análisis globales generales como el presentado. Se requieren análisis micro y nacionales para capturar la especificidad de cada caso y la naturaleza de la trampa diagnosticada. Entre los factores que la investigación considera relevantes para explicar el crecimiento estancado, los rendimientos decrecientes del capital, el agotamiento de la mano de obra barata, la calidad insuficiente del capital humano, o la inseguridad jurídica son particularmente relevantes.

Nuestros resultados muestran que la mayoría de los países identificados como atrapados a diferentes niveles de ingresos (por ejemplo, los países africanos) sufren crónicamente de estos problemas. Nuestros hallazgos también señalan a un grupo de países que han ganado suficiente impulso para escapar de sus trampas de ingresos bajos o medios a través de mayor competencia, reformas educativas, subsidios a la innovación o un mejor acceso a financiación internacional.

Gonzalo Gómez Bengoechea desea agradecer a la alumna colaboradora del Departamento de Economía, Teresa Sánchez Briones, su colaboración en la elaboración de este post.