Supermercados en España: ¿Víctimas o Beneficiarios de la Inflación?

Durante el año 2022 y 2023 han sido numerosas las críticas publicadas en los medios de comunicación a los supermercados por subidas de precios que les estaban llevando a una “mejora significativa de sus márgenes” aprovechando el incremento de la inflación.

Durante el año 2022 y 2023 han sido numerosas las críticas publicadas en los medios de comunicación a los supermercados por realizar subidas de precios que les estaban llevando a una “mejora significativa de sus márgenes” aprovechando el incremento tan fuerte que está teniendo la inflación en España (por ejemplo, se puede leer este artículo).

En este artículo queremos dar luz sobre este tema, debido a la importante repercusión social que ha motivado. Para ello, en primer lugar, podemos definir el concepto de inflación tal y como lo hace el FMI como la tasa de aumento de los precios en un período determinado, usualmente un año (www.imf.org). En base a este concepto, nos encontramos con una situación de inflación alta cuando se da un rápido aumento generalizado de precios, que provoca una disminución del poder adquisitivo del dinero, situación muy diferente a un aumento de precios en algunos bienes o servicios individuales, que solo afectan los precios relativos de estos (Vandenbroucke, 2023).

Cuando se dan períodos de alta inflación se presentan varios desafíos para las empresas, puesto que se produce un aumento en los costes de ventas que presiona sus márgenes de resultados. Para contrarrestar estos costes elevados, las empresas deben encontrar un equilibrio entre aumentar sus propios precios y mantenerse competitivas en el mercado. Asimismo, para los inversores, las altas tasas de inflación conllevan una incertidumbre adicional, lo que podría hacer que requieran una prima de riesgo adicional. Esto incrementa los costes de endeudamiento de las empresas, lo cual podría llevarlas a posponer ciertas inversiones y perder varias oportunidades de crecimiento (Kalish y Wolf, 2022).

Asimismo, la alta inflación afecta a los consumidores, especialmente cuando sus ingresos nominales no aumentan al mismo ritmo que los precios, resultando en una disminución de su poder adquisitivo real ajustado por inflación. Esto significa que pueden permitirse menos bienes y servicios, viéndose afectados negativamente. Esta reducción en el poder adquisitivo puede llevar a los consumidores a adoptar diversas formas de ajustar su consumo, por ejemplo, centrando sus compras en productos básicos y no tantos en productos no imprescindibles o eligiendo más productos de marca blanca y eligiendo supermercados de mayor descuento frente a los tradicionales (Dutt y Padmanabhan, 2011).

En este contexto, por lo tanto, las cadenas de supermercados siguen distintas estrategias relativas al "marketing mix", aunque centrándose especialmente en el precio, donde algunas cadenas han trasladado los costes a los consumidores, mientras que otros han intentado suavizar el impacto de la inflación mediante iniciativas de programas de fidelidad y garantías de precio. Además, pueden haber ajustado otros elementos del " marketing mix", como el producto y el lugar, modificando tamaños de paquetes, ingredientes y surtidos, o ajustando la presentación en la tienda y el servicio al cliente (Dekimpea & Heerde, 2023).

Bajo esta situación económica, hemos analizado los incrementos de ventas, costes y márgenes que han tenido las cuatro principales cadenas de supermercados que operan en España: Mercadona, Carrefour, Lidl y Eroski, que conjuntamente alcanzan una cuota de mercado que en agosto de 2023 se ha situado en el 47.3% del total (ver enlace).

Para realizar este estudio hemos partido de los Estados Financieros anuales de las cuatro cadenas correspondientes al ejercicio 2019, cerrado justo antes de los dos hechos extraordinarios que pueden haber tenido un mayor impacto en los precios: la pandemia del Covid-19 y la Guerra de Ucrania (Van Heerde et al., 2021; Golder et al., 2023). Partiendo de estos estados financieros hemos analizado la evolución de las ventas, costes, resultados y márgenes durante los ejercicios 2020, 2021 y 2022.

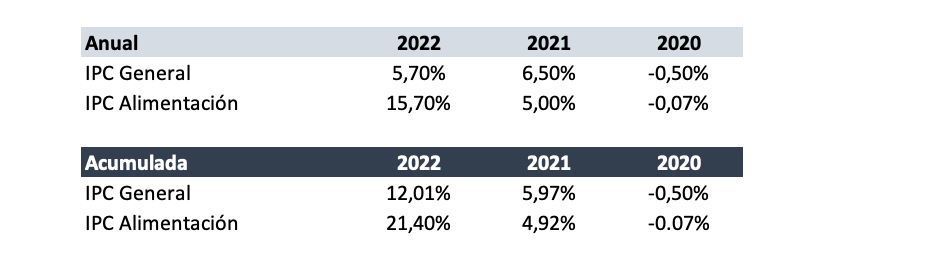

Asimismo, hemos realizado tanto el análisis individual de cada una de las cuatro cadenas como un análisis de las cuentas de resultados agregadas, con el objetivo de mostrar la evolución conjunta. Finalmente, hemos tenido en cuenta la evolución del IPC General y de los alimentos durante este periodo, que ha sido el siguiente:

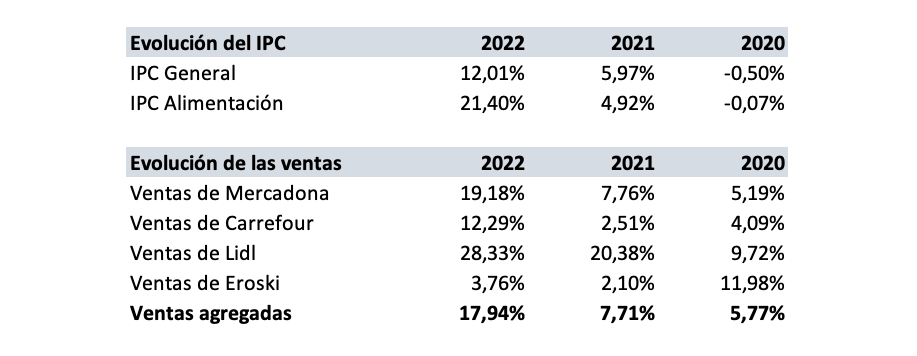

Como se puede observar en la Tabla 1, desde 2019 los precios de los alimentos se han incrementado en un 21,4%, mientras que los precios generales han crecido prácticamente la mitad, un 12,01%.

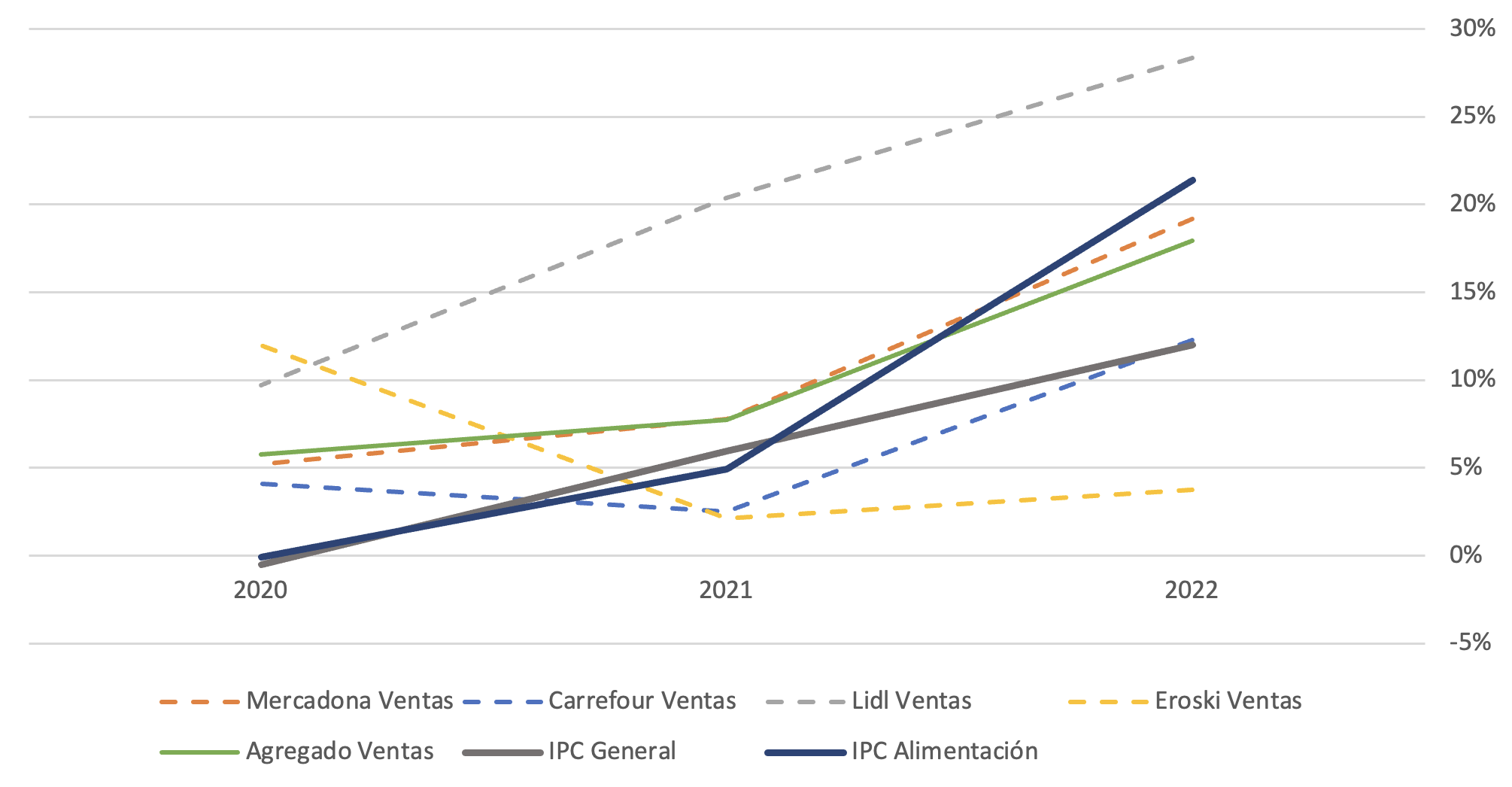

En el mismo periodo las ventas agregadas de las cuatro cadenas analizadas han crecido un 17,9% (ver Figura 1 y Tabla 2), es decir, 3,5 puntos menos que la inflación acumulada de los alimentos. Si observamos el comportamiento individualizado, solo Lidl está por encima del IPC Alimentación, estando el resto por debajo.

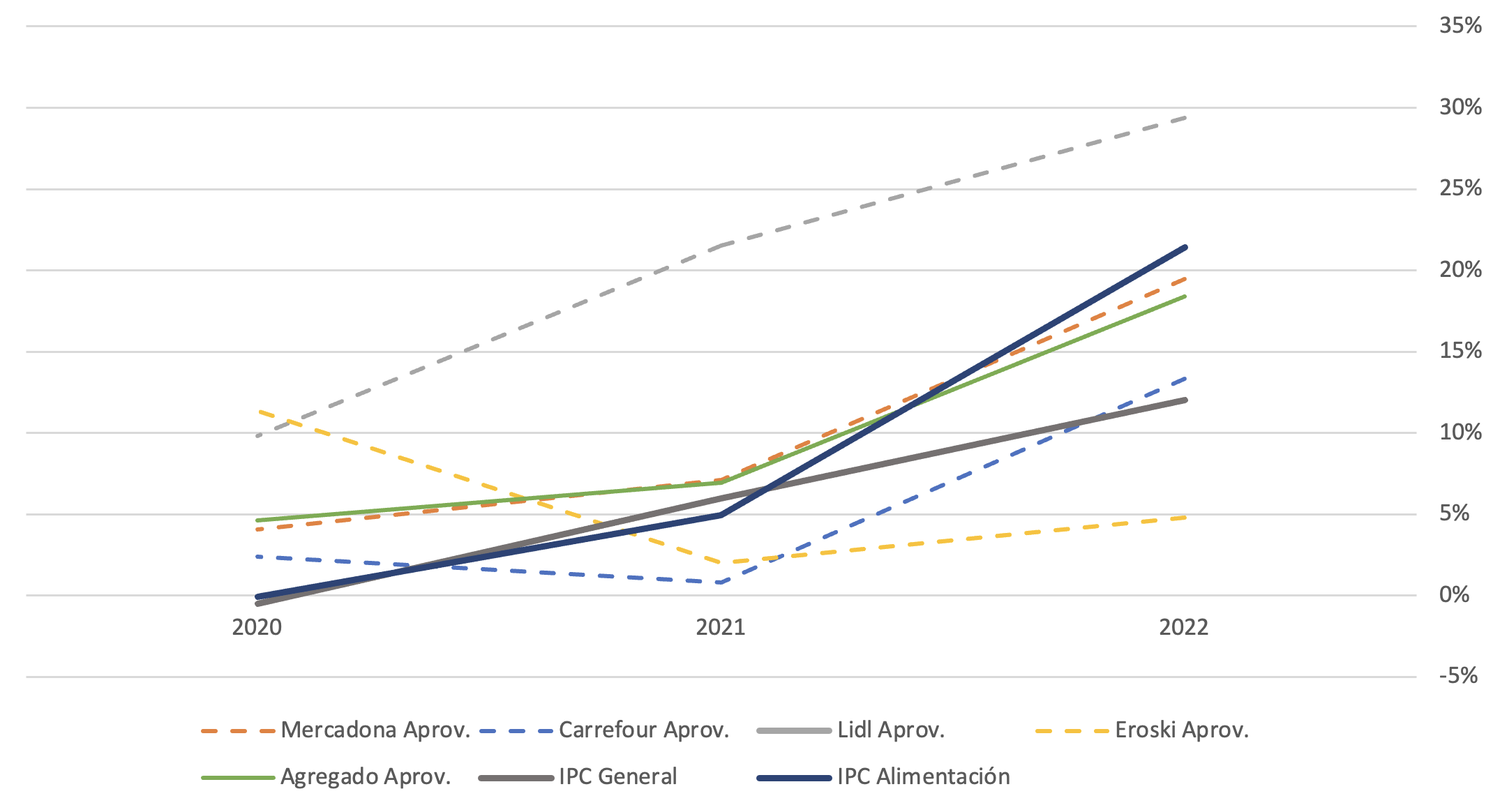

No obstante, el incremento de las ventas de un año a otro puede venir por un incremento del precio de los productos vendidos, por un incremento de la cantidad vendida o por una combinación de ambos factores. Por eso, para poder aislar el efecto del precio, comprobamos también el incremento del coste de ventas de los productos (que denominaremos, aprov., de aprovisionamiento).

La Figura 2 la evolución de los aprovisionamientos, mostrando cómo las cuatro cadenas han crecido un 18,4%, es decir, solo 3 puntos menos que el aumento del IPC de los alimentos, y 0,5% superior al incremento experimentado por las ventas. Por lo tanto, el incremento de las ventas de las cuatro compañías analizadas proviene de una repercusión al consumidor final del mayor coste que sufren al adquirir los productos vendidos.

La consecuencia directa de estas variaciones es que el margen directo entre lo que compran y lo que venden los supermercados analizados ha disminuido en un 0,3% entre 2019 y 2022.

Tras la partida de los aprovisionamientos, el segundo epígrafe más importante de gastos en las cadenas de supermercados es el de los gastos de personal. Entre 2019 y 2022 los gastos de personal han aumentado en un 13,9%, es decir, casi 2 puntos por encima del IPC General de la economía española.

El resto de los gastos que soportan las cadenas de supermercados analizadas han crecido un 17,9% desde 2019, es decir, cerca de 6 puntos porcentuales respecto a la inflación general y en línea con el incremento de ventas.

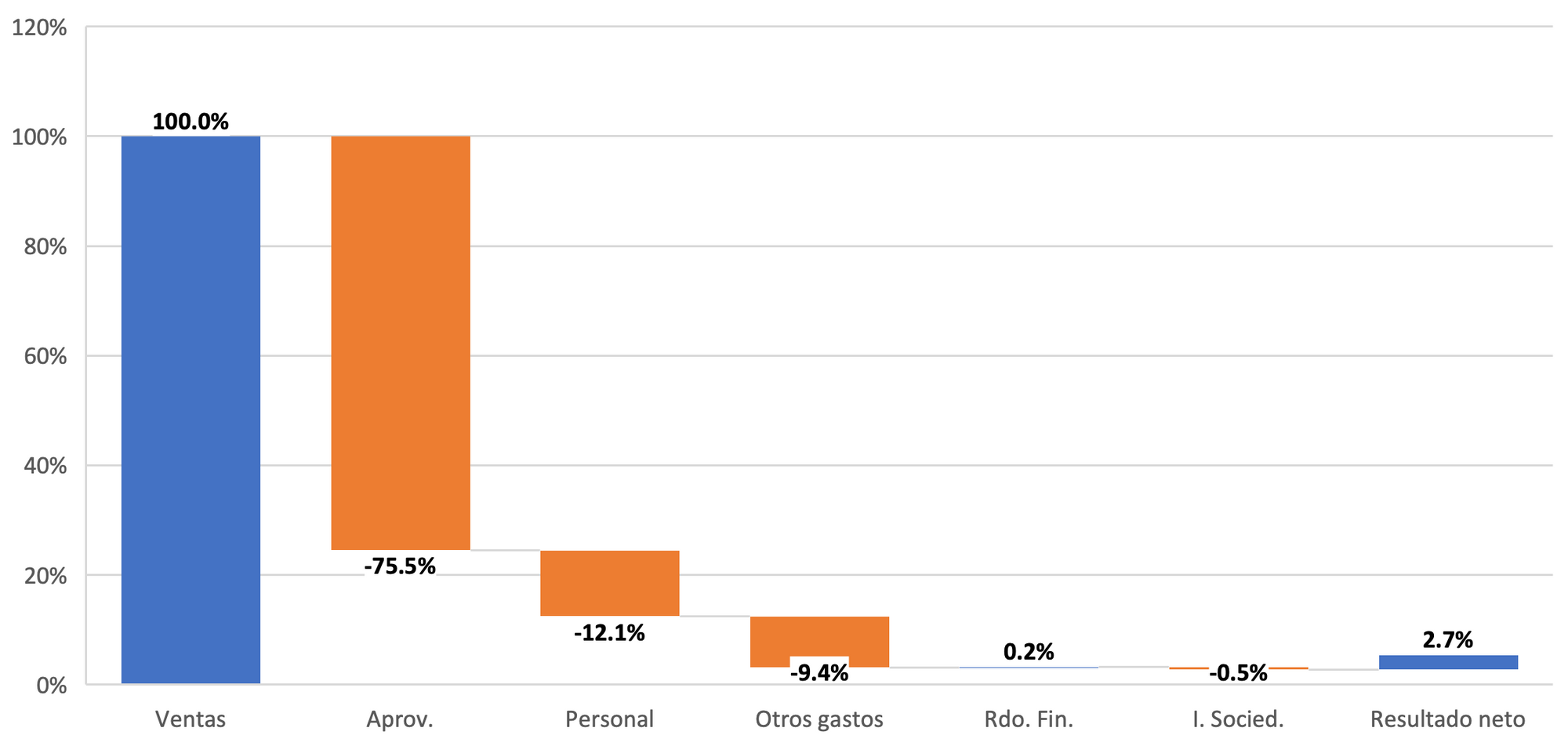

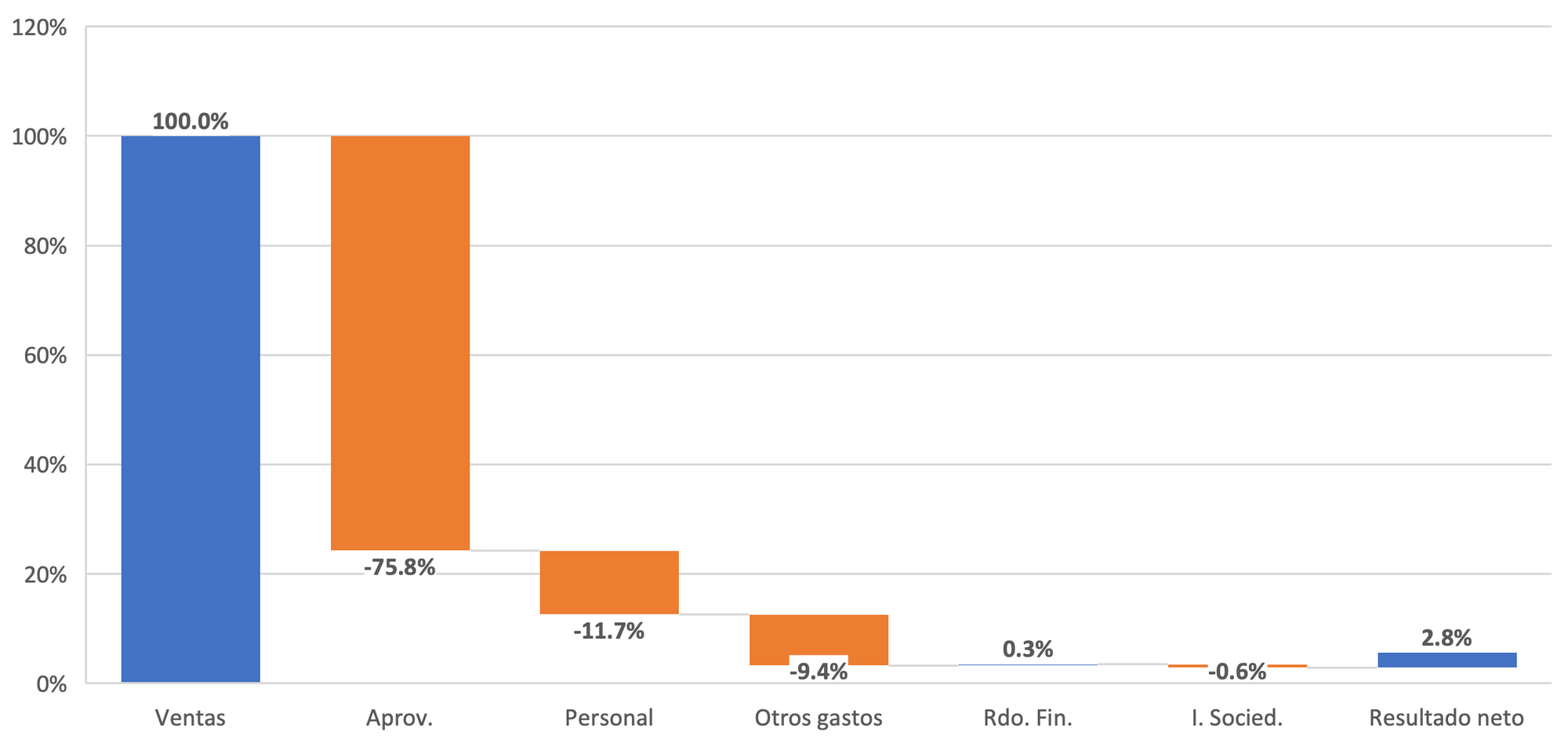

El margen de explotación de las compañías calculado como diferencia entre las ventas menos todos los gastos de explotación anteriores ha sido positivo en 2022 (3,2%), superior en un 0,1% al que tuvieron las cuatro cadenas de supermercados en 2019.

Una partida económica importante en la actividad de los supermercados es la correspondiente a los resultados financieros que obtienen por la gestión de su financiación, caja y circulante. Esta partida en 2022 ha sido del 0,3% de las ventas, un 0,1% superior a la que tenían prepandemia. Esto tiene una posible explicación por la subida de tipos durante este periodo de tiempo.

Respecto al pago de impuestos directos por parte de las cadenas de supermercados analizadas, en 2022 el conjunto de las mismas ha dedicado al pago del impuesto de sociedades un 18,7% sobre sus resultados antes de impuestos obtenido, casi 3 puntos más que el importe que pagaron en el ejercicio 2019, antes de la pandemia. Este incremento significa que el importe pagado en concepto de impuesto de sociedades de las compañías analizadas ha crecido casi un 50% en este periodo, y por lo tanto muy por encima tanto del IPC general como el de alimentación.

Para finalizar, una vez descontado de los resultados el gasto por impuesto de sociedades, obtenemos el resultado final después de impuestos. En el año 2022 dicho resultado neto ha sido del 2,8% del total de las ventas, una décima más que el alcanzado en 2019, que fue del 2,7%.

En la Figura 3 podemos observar cómo ha evolucionado la estructura de ventas, gastos y resultado neto en 2019 y 2022, respectivamente.

Como conclusión, los datos parecen indicar que los cuatro supermercados más importantes de España, que acumulan casi el 50% de la cuota de mercado, han incrementado sus ventas durante los años comprendidos entre 2019 y 2022, pero a un ritmo muy similar al del resto de costes de la empresa, especialmente el coste de ventas que soportan al adquirir los productos que venden. Esto supone que han obtenido una rentabilidad muy similar a la que obtuvieron antes de la pandemia, en 2019.

Referencias

- [1] Dekimpe, M. G. and van Heerde H. J. (2023) “Retailing in Times of Soaring Inflation: What We Know, What We Don't Know, and a Research Agenda”. Journal of Retailing, 99 (September) (2023). https://doi.org/10.1016/j.jretai.2023.07.002

- [2] Dutt, Pushan and Padmanabhan Vineet (2011), “Crisis and consumption smoothing,”Marketing Science , 30 (May), 491–512.

- [3] Golder, Peter N. , Dekimpe Marnik G. , An Jake T. , Heerde Harald J.van and Alba Joseph W. (2023), “Learning from data: An empirics-first approach to knowledge generation in marketing,”Journal of Marketing , 87 (3), 319–36.

- [4] Kalish, Ira and Wolf Michael (2022). Global Surge in Inflation: Is it Here to stay? What Should Business Leaders Do?. Deloitte Insights February 18

- [5] Karadi, P.; Amannb, J.; Sánchez Bachiller J.; Seiler, P.; Wursten, J. (2023). “Price setting on the two sides of the Atlantic – Evidence from supermarket scanner data”. Journal of Monetary Economics, https://doi.org/10.1016/j.jmoneco.2023.05.

- [6] Vandenbroucke, Guillaume (2023). How Inflation and Relative Price Increases Differ. Federal Reserve Bank of St. Louis On The Economy Blog February 13

- [7] Van Heerde, Harald J. , Moorman Christine , Moreau C.Page and Pal- matier Robert W. (2021), “Reality check: Infusing ecological value into academic marketing research,”Journal of Marketing , 85 (2), 1–13 .